UVT, catalizator al mișcării academice timișorene, își urmează calea spre cunoașterea aprofundată și trecerea către tehnologiile viitorului și ale noilor generațiiUniversitatea de Vest din Timișoara este astăzi cea mai dinamică instituție de învățământ superior din România, o universitate care se...

UVT, catalizator al mișcării academice timișorene, își urmează calea spre cunoașterea aprofundată și trecerea către tehnologiile viitorului și ale noilor generațiiUniversitatea de Vest din Timișoara este astăzi cea mai dinamică instituție de învățământ superior din România, o universitate care se...

APERO ia pulsul pieţei cardurilor

Studiul a confirmat o altă ipoteză de lucru: utilizarea cardului de debit cu descoperire de cont se corelează cu vârsta persoanei intervievate. Persoanele cu vârsta cuprinsă între 25-55 de ani utilizează acest tip de card într-o măsură semnificativ mai mare faţă de tinerii de 18-24 de ani.

O menţiune specială pentru ceea ce românii consideră card de cumpărături. Cu una, două excepţii, date de produsele care permit doar eliberare de numerar, toate cardurile emise în România pot fi considerate carduri de cumpărături, pentru că permit achiziţii de la comerciant. Cu toate acestea, numai 3% dintre cei intervievaţi au declarat că utilizează un card de cumpărături. Acest rezultat ne conduce la cel puţin două concluzii:

1) românii încă nu sunt suficient de informaţi despre ce pot face cu propriile carduri;

2) este foarte probabil ca în mentalul colectiv, un card de cumpărături este doar acel produs – în general de credit - oferit de un lanţ de hypermarket-uri în parteneriat cu un emitent bancar sau IFN. Nu întâmplător cei care au declarat că folosesc cardul de cumpărături sunt persoanele de sex feminin şi persoanele care locuiesc în Bucureşti – unde sunt prezente toate marile lanţuri de hypermarket-uri.

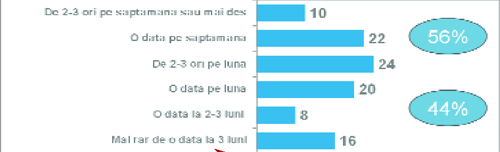

În privinţa utilizării cardurilor pentru plăţi, 56% dintre cei care folosesc un card au declarat că fac plăţi de cel puţin 2-3 ori pe lună, în vreme ce 44% scot cardul din portofel pentru cel mult o plată pe lună – grafic 3. Frecvenţa mai ridicată pentru plata cu cardul este corelată mai degrabă cu venitul mai mare pe membru de gospodărie (peste 900 RON) şi, de asemenea, cu un grad mai mare de deschidere faţă de produse şi servicii noi, în general.

Grafic 3 - „Atitudini şi obiceiuri de utilizare pentru carduri", studiu APERO

Datele statistice centralizate de către BNR relevă, la rândul lor, că, în materie de plăţi, cardul de debit este în prezent locomotiva de creştere, în vreme ce cardul de credit este tot mai puţin folosit. Acesta are şi costurile cele mai mari, iar românul a înţeles că pe vreme de criză nu este deloc recomandat să trăieşti pe credit. Dacă în trimestrul IV din 2008 tranzacţiile de plată înregistrau un maxim euforic de aproape 5 milioane de tranzacţii, numărul lor a scăzut constant până la 3,5 milioane în trim. I din acest an - grafic 4. Practic, rezultatul obţinut în trim. I din 2010 reprezintă 85% din totalul tranzacţionat în aceeaşi perioadă din 2008. În schimb, pe cardul de debit rezultatul din trim. I 2010 este cu aproximativ 75% mai mare decât cel din trim. I 2008.

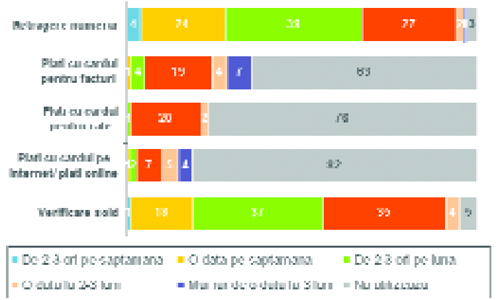

95% dintre cei care utilizează cardul îşi verifică soldul periodic, în vreme ce 5%, pur şi simplu, nu sunt interesaţi de ce/cât au în cont. Probabil că din acest ultim procent fac parte cei care vor renunţa în viitorul apropiat la card – înclin să cred că aici se încadrează cei care au avut cândva un cont deschis fie de către bancă, pentru că au luat un credit sau şi-au făcut un depozit, fie chiar de către persoana în cauză pentru a primi punctual o sumă de bani. După ce a fost lichidat depozitul/rambursat creditul sau cheltuită suma de bani din cont, cardul este acum doar plastic în portofel şi neverificarea soldului este o reacţie firească.

Grafic 4 - Sursa: BNR

Retragerea de numerar este, de departe, tranzacţia care înregistrează cea mai mare frecvenţă, 90% dintre cei care utilizează cardul declarând că scot numerar de cel puţin 2-3 ori pe lună - grafic 5. Chiar dacă deţine tot primul loc în privinţa frecvenţei de tranzacţionare, este de salutat faptul că, în materie de retrageri, a intervenit o anumită educaţie a consumatorului, care nu îşi mai scoate imediat toţi banii din cont atunci când îşi primeşte salariul. În continuare, plăţile prin card joacă un mare rol, pentru că potenţialul este fantastic - plăţile pe Internet bunăoară, sunt folosite de numai 18% dintre cei care au declarat că utilizează cardul.

Grafic 5 - „Atitudini şi obiceiuri de utilizare pentru carduri", studiu APERO

În loc de final, un ultim gând. La începuturi, piaţa a fost „colonizată” prin decizii – unele de-a dreptul abuzive - prin care oamenii erau forţaţi să utilizeze cardul, pentru că angajatorul îi punea în faţa unui fapt împlinit prin vărsarea salariului în cont, pe card. N-ar fi exclus ca să existe încă un impuls dat pieţei, de această dată ca reacţie la criză. În goana după venituri la buget, Executivul ar putea lua în calcul un nou impozit: acciza pe numerar, care să impoziteze toate retragerile de numerar din sistem. Materializarea acestei propuneri către Ministerul de Finanţe – la care lucrează în prezent International Fiscal Association - ar ajuta mult piaţa cardurilor. Vom vedea ce va ieşi. Aşteptăm cu interes următoarea ediţie a studiului APERO.

Sergiu Cone, Director general

NOCASH CAPITAL CONSULT

Tags: carduri, plati electronice, APERO

Parerea ta conteaza: ![]()

![]()

![]()

![]()

![]()

Asemanator

Molima COVID veștejește numerarul

Molima COVID veștejește numerarul- În pandemie, tot mai mulți români calcă apa în marea comerțului electronic

- In 2016, numarul platilor electronice va creste cu peste 70%

- Visa Europe saluta aprobarea criteriilor de autorizare a activitatii de emitere pe carduri a tichetelor de masa si de vacanta

- Romanii utilizează cardurile, în general, pentru plata cumpărăturilor curente sau a facturilor

- Posesorii de carduri Visa din Europa au realizat peste 1 miliard de plati contactless in ultimul an